Een bouwdepot is een geblokkeerde rekening die gekoppeld is aan het hypotheekbedrag dat je leent voor de verbouwing, bouw of aankoop van je woning. Uit dit ‘potje’ betaal je de rekeningen van bijvoorbeeld de aannemer. Dit wordt ook wel een verbouwingshypotheek of bouwhypotheek genoemd.

Wanneer gebruik je een bouwdepot?

- Als je je huis gaat verbouwen.

- Als je een nieuwbouwhuis koopt.

- Als je je huis energiezuiniger gaat maken.

De voordelen en nadelen van een bouwdepot

- De hypotheekrente die je betaalt is even hoog als de vergoedingsrente die je krijgt op het bouwdepot. Je betaalt alleen hypotheekrente over het geld dat je al hebt uitgegeven aan de verbouwing of bouw.

- Ben je klaar met je verbouwing, energiezuinige aanpassingen of is je nieuwbouwhuis af? En zit er nog geld in je bouwdepot? Dan trekken we dit bedrag af van je hypotheekschuld.

- Door het bouwdepot kun je een hypotheek afsluiten op basis van de waarde van het huis na de bouw of verbouwing.

- Het bedrag in je bouwdepot investeer je in je verbouwing, energiezuinige aanpassingen of nieuwbouwhuis. Maar dat betekent niet dat je huis met dat bedrag in waarde stijgt.

- Het bouwdepot heeft een beperkte looptijd. Je kunt het maximaal 2 jaar gebruiken. Onder voorwaarden kun je het daarna nog met 1 jaar verlengen.

- Je kunt niet alles financieren met het geld uit je bouwdepot. Zo mag je er geen spullen van betalen die niet aan je huis vastzitten. Bijvoorbeeld verhuisbaar, (los) laminaat of een laadpaal voor je auto.

Rekening uit je depot betalen?

Een rekening uit je bouwdepot betalen regel je eenvoudig in Mijn SNS. Log in en zie bij overzicht van je rekeningen je bouwdepot staan. Klik op het driehoekje aan de rechterkant en vul het verzoek voor betaling in. Je bevestigt je verzoek met je digicode, digipas of door met je mobiele app een QR-code te scannen.

Log in op Mijn SNS om een bouwdepotdeclaratie in te dienen

Nog geen Mijn SNS? Vraag Mijn SNS online aan.

Zo werkt 't

Je mag het geld in het bouw- of verbouwingsdepot rechtstreeks laten uitbetalen aan bijvoorbeeld de projectontwikkelaar of de aannemer. Maar je mag het ook aan jezelf laten uitbetalen, nadat je zelf de rekeningen van bijvoorbeeld aannemers, loodgieters of bouwmaterialen hebt betaald. Naarmate de bouw of verbouwing vordert, blijft er dus steeds minder geld in het bouwdepot over. Aan het einde is het depot leeg en is tegelijkertijd je huis of verbouwing betaald.

Wanneer kun je je bouwdepot gebruiken?

Zodra we de getekende hypotheekakte van je notaris hebben gekregen, activeren we je bouwdepot. Je ziet je 'm dan in Mijn SNS en je kunt rekeningen vanuit je bouwdepot betalen.

Looptijd bouwdepot

Het bouwdepot heeft standaard een looptijd van 1 jaar. Dit verlengen we automatisch met een jaar als je je bouwdepot niet opheft en als er nog geld in zit. Ben je na 2 jaar niet klaar met de bouw of verbouwing? Dan kun je je bouwdepot, onder voorwaarden, nog met maximaal 1 jaar verlengen.

Goed om te weten:

- Lees eerst de spelregels voordat je een declaratie bij ons indient.

- We checken of de rekeningen die je indient aan de regels voldoen. We bellen even als er iets niet duidelijk is. Als je iets declareert wat niet mag, dan laten we het je weten.

- Na de maximale looptijd beëindigen we je bouwdepot automatisch. We controleren of je alle werkzaamheden of verbeteringen hebt uitgevoerd. Daarna heffen we de rekening op. Zit er nog geld in je bouwdepot? Dan gebruiken we dit bedrag om een deel van je hypotheek mee af te lossen. Daar hoef je zelf niks voor te doen.

- Ben je eerder klaar? Geef dan via Mijn SNS door dat we je bouwdepot moeten beëindigen.

- Heb je niet alle werkzaamheden of verbeteringen uitgevoerd? Dan kunnen we de marktwaarde van je huis aanpassen. Dit kan gevolgen hebben voor de tariefgroep waar je hypotheek in valt en de rente die je betaalt.

- Heb je een SNS Bespaarhypotheek met het Energiebespaarplan Plus? En is het niet gelukt om je duurzame plannen na 2 jaar af te ronden? Dan passen we je hypotheekrente aan naar de rente die hoort bij het energielabel van dat moment. Je profiteert dus niet meer van de lagere rente die hoort bij een beter energielabel.

Depotrente

Over het bedrag dat nog in je bouwdepot zit, krijg je een rente die gelijk is aan je hypotheekrente. Als het bedrag in je bouwdepot lager wordt, dan krijg je steeds minder rente. De rente van je bouwdepot die je moet krijgen, verrekenen we met de rente die je betaalt over de hypotheek. Je betaalt dus alleen hypotheekrente over het geld dat al is uitgegeven aan de bouw of verbouwing. Het rentepercentage van je bouwdepot bepalen we definitief op het moment dat je hypotheekakte bij de notaris passeert. Of op het moment van uitbetalen als je niet langs de notaris hoeft. We passen je rente niet aan tijdens de looptijd van het bouwdepot.

Goed om te weten: Heb je een SNS Bespaarhypotheek? Dan stellen we de rente van je bouwdepot tijdens de looptijd elke maand opnieuw vast. Dat doen we tijdens de hele looptijd van je bouwdepot en op basis van het actuele gewogen gemiddelde van je hypotheekrentes.

Meer dan 1 leningdeel?

Dan kunnen er verschillende rentepercentages bij die leningdelen horen. Als dat zo is, dan is het rentepercentage van je bouwdepot gelijk aan het gewogen gemiddelde van je hypotheekrentes. Gewogen betekent dat we rekening houden met hoe groot het bedrag is per leningdeel. Een leningdeel van € 100.000 weegt zwaarder dan een leningdeel van € 50.000.

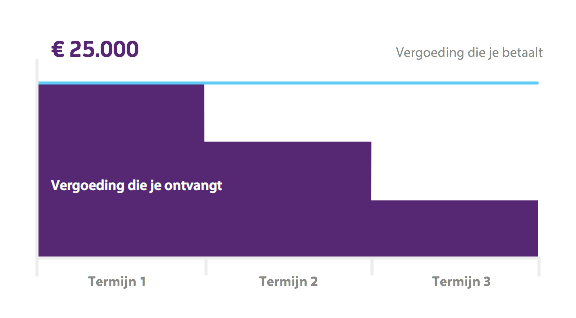

Voorbeeld bouwdepot termijnen

Stel, je hebt € 25.000 in je bouwdepot voor een nieuwe keuken in je nieuwbouwhuis. Je hebt afgesproken met de leverancier dat je in 3 termijnen betaalt. Zo lang je nog niets hebt uitgegeven, krijg je net zoveel rente als je betaalt. Na de 1e betaling krijg je minder rente, omdat het bedrag dat je over hebt is gedaald.

Renteverlies voor de bouw

Heb je de koop/-aanneemovereenkomst nog niet getekend, maar is de aannemer al wel begonnen met de bouw? Dan krijg je te maken met renteverlies voor de bouw. De aannemer maakt namelijk al kosten voordat jij getekend hebt. Over deze kosten rekent hij rente; dit noemen we bouwrente. De bouwrente is meestal hoger dan de hypotheekrente. Je nieuwbouwhuis wordt daardoor duurder, want de rente wordt bij de koopsom opgeteld.

De bouwrente kun je aftrekken in je belastingaangifte, maar alleen nadat je de koop-/aanneemovereenkomst hebt getekend. Is de bouwrente in de koopsom verwerkt? Dan ziet de Belastingdienst het niet als rente en mag je het niet aftrekken. Daarom kan het verstandiger zijn om de bouwrente met eigen geld te betalen. Bespreek met je adviseur wat het beste past bij jouw situatie.

Renteverlies tijdens de bouw

Tijdens de bouw ga je periodieke betalingen doen vanuit je bouwdepot. Daarmee daalt het bedrag in je depot en krijg je dus minder depotrente. Zo ontstaat er een verschil tussen het bedrag dat je elke maand aan hypotheekrente betaalt en de depotrente die je krijgt. Dit verschil noemen we renteverlies tijdens de bouw.

Renteverlies tijdens de bouw meefinancieren

Je kunt je renteverlies tijdens de bouw van je huis meefinancieren. Dat kan tot maximaal 4% van de koop-/aanneemsom en meerwerk met een rentefinancieringsrekening. Een voordeel van zo’n rekening is dat het bedrag dat erop staat meetelt in het bepalen van de waarde van je nieuwbouwhuis. Een nadeel is dat het een box 3 leningdeel is en daarom mag je de rente voor dit leningdeel niet aftrekken in je belastingaangifte. En je totale hypotheekschuld wordt daardoor hoger. Bespreek met je adviseur wat je in jouw situatie het beste kunt doen.

Goed om te weten: Met een rentefinancieringsrekening kun je alleen je renteverlies tijdens de bouw financieren. Niet de aflossingen die je tijdens de bouw al op je hypotheek doet.

Stel, dit zijn de kosten van je nieuwbouwhuis:

|

Koop-/aanneemsom (inclusief grond en renteverlies voor de bouw):

|

€ 350.000

|

|

Kosten meerwerk:

|

€ 15.000

|

|

Totaal:

|

€ 365.000

|

Je mag maximaal 4% van deze € 365.000 meefinancieren in een rentefinancieringsrekening. Dat is in dit voorbeeld € 14.600. Dat bedrag tellen we op bij de marktwaarde van je huis. Die waarde is dan € 379.600. Dat is ook het bedrag dat je maximaal mag lenen. De rente over die € 14.600 mag je niet aftrekken in je belastingaangifte.

Vragen en antwoorden over het bouwdepot

Wat mag ik betalen uit m’n bouwdepot?

Uit je bouwdepot mag je alleen arbeidsuren en materialen laten betalen die zijn besteed aan de bouw, verbouw of verbetering van je huis. De materialen moeten vastzitten aan je huis en mogen niet verhuisbaar zijn. Een paar voorbeelden maken het duidelijk. Wat niet vastzit aan je huis moet je dus zelf betalen. Bijvoorbeeld een losse koelkast, tuinverlichting, vloerbedekking, behang, gereedschap, laminaat. Twijfel je? Vraag het gerust aan je SNS Adviseur of bel even met onze klantenservice op 030 - 633 30 00.

Wil je precies weten waar je je bouwdepot voor kunt gebruiken? Download het overzicht:

Wat zijn energiebesparende voorzieningen?

Met een verbouwing of kleine aanpassingen kun je je huis energiezuiniger maken. Met elke besparingsmaatregel kan je energierekening omlaag. Dat kan geld schelen en is goed voor het milieu. Bovendien is een energiezuinig huis comfortabel. Goed om te weten: Voor energiebesparende voorzieningen mag je meer lenen. Hoeveel dat is, hangt af van je persoonlijke situatie.

Deze energiebesparende voorzieningen mag je bijvoorbeeld uit je bouwdepot laten betalen:

- gevelisolatie, dakisolatie, vloerisolatie, leidingisolatie

- energiezuinige kozijnen, deuren en daarmee gelijk te stellen bouwonderdelen

- hoog rendement glas (HR++ of hoger)

- installatie voor warmteterugwinning, energiezuinige ventilatie, hoog-rendement-ventilatoren, warmtepompen, zonneboilers, zonnecellen of een combinatie daarvan.

In welke box valt mijn bouwdepot?

Het geld in je bouwdepot of verbouwingsdepot valt in principe onder je vermogen in box 3. Je mag een bouwdepot tijdelijk in box 1 plaatsen:

- Zowel bij nieuwbouw als een verbouwing tot 2 jaar na het openen van het bouwdepot.

- Bij een verbouwing mag je de eerste 6 maanden de betaalde rente en kosten aftrekken in box 1 zonder deze te verrekenen met de rente die je hebt gekregen. Na een half jaar trek je in box 1 de ontvangen rente af van de betaalde rente.

- Bij nieuwbouw mag je alleen het verschil tussen de betaalde rente en kosten en de ontvangen rente aftrekken in box 1.

Wil je precies weten hoe het zit? Lees:

Meer over het bouwdepot vind je in de Algemene voorwaarden.

Mag ik de rente over m'n bouwdepot aftrekken?

Sinds 1 januari 2013 heb je alleen recht op renteaftrek als je bouwdepot aan een lineaire of annuïteitenhypotheek is gekoppeld die je in 30 jaar volledig aflost. Je begint meteen met aflossen. Ook als je nog geen geld hebt opgenomen om de aannemer te betalen.

Dit kan anders zijn als je vóór 2013 al een koopwoning had en je dus een hypotheek hebt die onder het overgangsrecht valt. Je bouwdepot hoeft dan niet altijd gekoppeld te worden aan een lineaire of annuïteitenhypotheek. Je adviseur kan je verder helpen om te bepalen of je direct begint met aflossen op je hypotheek.

Nieuwbouwhuis kopen

Ga je een nieuwbouwhuis kopen? Bekijk wat er allemaal bij komt kijken.

Declaratie indienen?

Weet welke regels er gelden voor de factuur of kassabon die je met het geld in je bouwdepot wilt (laten) betalen.