SNS Plafondrente Hypotheek

Zo zit SNS Plafondrente in elkaar

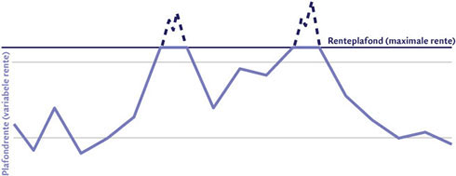

SNS Plafondrente heeft een variabele rente waarbij je nooit meer gaat betalen dan het vooraf afgesproken maximum (het renteplafond). Daalt deze rente? Dan dalen je maandlasten mee.

Als de rente stijgt, betaal je nooit meer dan jouw renteplafond: je maximale rentetarief. Je weet dus vooraf wat je maximale maandlasten zijn.

Plussen en minnen van SNS Plafondrente

- Je hebt de flexibiliteit van een variabele rente én de zekerheid dat je nooit meer betaalt dan het renteplafond.

- Je hebt wisselende maandlasten.

Zo zien je maandlasten eruit

De plafondrente is onder meer gekoppeld aan het 1-maands Euribortarief. Als dat tarief op de laatste werkdag van de maand is veranderd, dan wijzigt ook je rente, tot het maximum van het afgesproken renteplafond. Dit laten we je dan via een brief weten. Zo weet je precies waar je aan toe bent.

De hypotheekrente die je betaalt

SNS Plafondrente sloot je af voor 5 of 10 jaar. Tijdens deze renteperiode bestaat de rente uit 3 componenten:

- 1-maands Euribortarief

- Een vaste opslag

- Vaste cappremie

Naar de actuele rente SNS Plafondrente Hypotheek

Aflossen

Je mag tot 20% aflossen zonder dat je daarvoor een vergoeding betaalt. Deze vergoeding betaal je voor het renteverlies van de bank. Als je meer aflost, betaal je wel een vergoeding. Deze vergoeding berekenen we zo: De cappremie vermenigvuldigen we met het aantal maanden dat je nog hebt te gaan in de afgesproken rentevaste periode x het hypotheekbedrag waarover je een vergoeding moet betalen.

Bijvoorbeeld: De cappremie is 0,5% en je hypotheek is € 100.000. Je lost je hypotheek helemaal af, maar de afgesproken rentevaste periode loopt pas na 42 maanden af. De eerste € 20.000 los je af zonder vergoeding. Dat is die 20% van je hypotheek die je zonder vergoeding voor het renteverlies van de bank mag aflossen. De vergoeding die je over de rest van bedrag betaalt, is € 33,33 per maand (0,5% van € 80.000 gedeeld door 12 maanden). Dat vermenigvuldig je met 42 maanden. Je moet in dit geval € 1.400 aan vergoeding betalen.

Goed om te weten

Bij een annuïtaire, lineaire of (bank)spaarhypotheek houden we rekening met je contractuele aflosschema. Hierdoor wordt de vergoeding die je betaalt lager.

Een andere rentevorm?

Wil je liever een andere rentevorm? Een SNS Adviseur bekijkt welke mogelijkheden je hebt.

Goed om te weten

Je krijgt met advies- en administratiekosten te maken. Je moet een vergoeding voor het renteverlies van de bank betalen als je je rente wilt veranderen tijdens renteperiode.

Ook belangrijk om te weten

Is je renteperiode afgelopen? Dan krijg je voor ons een aanbod voor een nieuwe vaste rentevaste periode. Je kunt je Plafondrente niet verlengen. Voor dit product gelden de volgende algemene hypotheekvoorwaarden en de productvoorwaarden.